Umsatzsteuer - der permanente Begleiter

Eine wichtige Steuerart für alle Selbständigen ist die Umsatzsteuer. Umsatzsteuer ist gleichbedeutend mit dem umgangssprachlichen Begriff der Mehrwertsteuer. Die Umsatzsteuer steckt in den meisten Ihrer Betriebseinnahmen und wird häufig auch als „durchlaufende Steuer“ bezeichnet, da Sie als Unternehmer die eingenommene Umsatzsteuer an das Finanzamt abführen. Der Unternehmer nimmt diese Steuer damit stellvertretend für das Finanzamt ein.

Derzeit gelten 19% beziehungsweise 7% ermäßiger Umsatzsteuersatz in Deutschland. 7 % gelten beispielsweise auf Tierfutter, Bücher, Blumen, Lebensmittel (auch Nahrungsergänzung), Orthopädische Gegenstände und Beherbergungsleistungen. Mit 19% werden alle übrigen Lieferungen und Dienstleistungen versteuert.

Bei Betriebsausgaben (Wareneinkauf, Auto, Telefon usw.) wird die Umsatzsteuer in den meisten Fällen mitbezahlt (auf Rechnungen von anderen Unternehmern). Die mitbezahlte Umsatzsteuer heißt Vorsteuer und wird dem Unternehmer vom Finanzamt erstattet.

Wenn die umsatzsteuerliche Kleinunternehmerregelung in Anspruch genommen wird, nimmt der Unternehmer keine Umsatzsteuer vom Kunden ein und erhält im Gegenzug auch keine Vorsteuer vom Finanzamt auf erworbene Waren und Dienstleistungen zurück. Das ist in der Regel für den Unternehmer ein

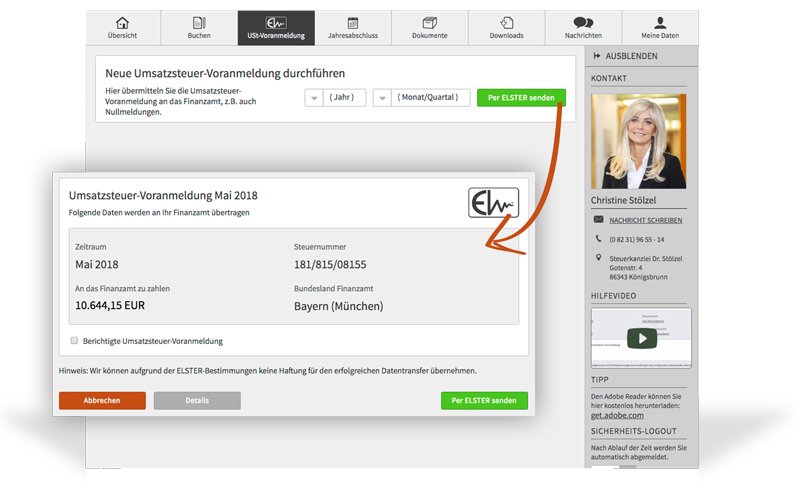

1 Klick zur Umsatzsteuervoranmeldung

... hier kostenfrei und unverbindlich anmelden.

Umsatzsteuervoranmeldung (USt-VA)

Im Ergebnis muss eine Umsatzsteuerzahlung (mehr umsatzsteuerpflichtige Einnahmen als Ausgaben) an das Finanzamt geleistet werden oder es kommt zu einer Umsatzsteuerrückerstattung (mehr umsatzsteuerpflichtige Ausgaben als Einnahmen) vom Finanzamt.

Aktuelle Tipps zu Steuern & Buchhaltung

Der OnlineSteuerberater Newsletter